そんな人に向けて書いています。

40歳で資産4000万で会社をやめた、しんです。

退職後に無収入でも大丈夫な期間をつかって

資産4000万を有効活用しながらサイドFIREをめざしています。

今回の記事ではサイドFIREをめざす

僕の資産がどのようになっているかをお届けします。

・サイドFIREをめざしている人の資産の内訳

・その資産を持っている理由

さっそくですが

2025年5月時点の資産の内訳は

こんな感じでした。

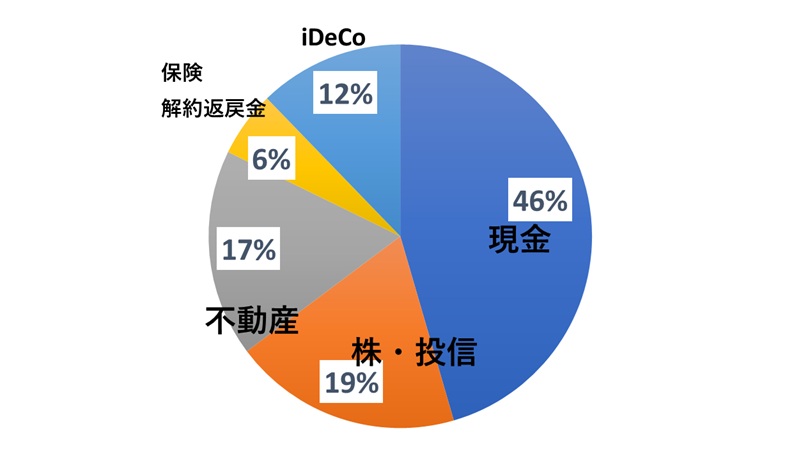

現金:1869万

株式、投資信託:791万

不動産(収益物件):1276万-558万(ローン)=718万

保険解約返戻金:227万

iDeCo:503万

合計:4108万

合計すると4000万ちょっとあります。

その他の資産としては

住宅ローン支払い中の

自宅もあるのですが、

これは売却価格と住宅ローンの残債が

同じくらいになる(はず)なので

資産価値と負債でプラマイゼロとして

今回の資産に入れていません。

資産の比率は円グラフだと

こんな感じです。

けっこう現金が多いのですが、

その理由も含めてそれぞれの資産について

状況をまとめてみました。

現金:1869万

サイドFIREを目指している人の多くは、

生活防衛資金を除いたお金は、

基本的に投資にまわしている方が多いと思います。

ですが、僕の場合は現金比率が46%とほぼ半分。

かなり高い割合になっています。

その理由は大きく2つあります。

理由①:近い将来使うお金は投資に回さない

インデックス投資は

長期で投資が前提なので、

5~10年以内に必要なお金は

投資に回していません。

理由②:不動産をもう1軒購入したい

不動産をもう1軒欲しいと思っていて、

不動産1件で、だいたい500万くらいで、

その費用を現金で持っています。

上の理由があるとはいえ

かなり大きな金額なので、

ネット銀行等で

ときどきキャンペーンをやっている

3カ月ものとかの超短期の高金利定期預金で

お小遣い程度ですが、稼いだりしています。

最近は金利も上がってきたので、

元本保証の短期国債に預けてもよいかもしれないな

と思っているところです。

株式、投資信託:791万

これは旧NISA&新NISAで投資している分です。

2018年くらいにファイナンシャルプランナー(FP)の

勉強をしていたのですが、

そのときにあの有名な

「オルカン(全世界株式インデックスファンド)」を知りました。

そこから毎月5万円ずつ、コツコツとオルカンに積立投資を続けています。

地味な方法かもしれませんが、

手間がかからず、長期で資産を育てる王道のスタイルだと思っています。

株はリーマンショックの頃に

買ったものだったり、

株主優待目当てで買ったものだったり、

そんなに大きな金額ではないですが、

ちょこちょこ買ってきた分です。

株は様子を見ながら

気軽に続けていきますが、

メインはあくまで「オルカン積立」。

手持ちの現金に余裕がある限り、

月5万円の積立は継続していくつもりです。

不動産(収益物件):1276万-558万(ローン)=718万

不動産は収益物件として戸建てを3軒持っていて

古い家を安値で購入し、リフォームできれいにして

賃貸に出す古家投資という方法で、賃貸収入をもらっています。

この資産価値をどう表すか悩んだのですが、

単純に物件価格とリフォーム価格の合計に

0.9をかけて出すことにしました。

0.9はもし売却するとしたときの

手数料を考えてかけています。

またリフォームローンの残債が558万円あるので

それを引くと資産としては718万になります。

今はうれしいことに、

満室経営ができていて、

ときどきお金のことで

不安になるのですが

毎月お金が入ってくる安心感は

ほんと心の支えになってます(涙)

このあいだもう1軒

購入できそうな物件をみつけたので

契約に向けて手続きを進めているところです。

この古家投資、

インデックス投資だけでは

4000万でサイドFIREは厳しいので

サラリーマンでサイドFIREを目指している人には

古家投資はおすすめだと思います。

もっと早く始めればよかった・・・

そう思います。

保険解約返戻金:227万

子どもの教育資金用に積み立てている生命保険を

解約するともらえるものです。

子どもが生まれたとき、

「学資保険の代わりにいいですよ」と

いわゆる「ほけんの窓口」的な相談窓口で

勧められて加入したのがこの保険です。

あの頃はまだ勉強不足だったので、

「お得じゃん!」

と思って入りましたが、

今なら絶対に入らなかったと思います。

保険の支払額を全て

オルカンNISAで投資してたら

もっと余裕ができていたはず。

ただ当時はNISAも始まってなかったし、

オルカンのような投信もなかった気がするので

難しかったかもしれませんが・・・

一部は損を承知の上で解約したのですが、

まだ解約していない分があり、

かなり悩みましたが解約せずに

ずっと持つづつけることにしました。

毎月の保険の支出が地味にツライ・・・

でも子供たちの教育資金のため

パパはがんばります!

iDeCo:503万

これは会社員時代に確定拠出年金として

つみたててて、

会社をやめる時にiDeCoに移管した分です。

結構リスクを取る商品を持っていたので

100万以上プラスになっていたと思います。

会社をやめてからは

最低積立額の5000円をつみたてています。

60歳にならないと

受け取れないのですが、

老後の強い味方です。

家族がいてサイドFIREをする場合は

普通は4000万では難しいと思います。

ただ僕の場合は不動産投資の割合が大きく

インデックス投資のように

複利効果はありませんが、

利回り12%程度は取れるので

よい投資だと思っています。

何より家族もいて、住宅ローンもある中で、

資産4000万で会社をやめる決断ができたのは

この不動産投資をしていることが大きいと思います。

とはいえ、不動産投資以外は

まだぜんぜん稼げてないので、

自分で稼ぐためにがんばらないといけません。

期限は9月まで。

あと少ししかないので

毎日あせっていますが、

サイドFIRE達成に向けてがんばります!

・サイドFIREを目指している人の資産に興味がある

・サイドFIREを目指すときどういう資産を持っていればよいか知りたい