資産4000万で会社をやめて

サイドFIREに挑戦中の、しんです。

サイドFIREに挑戦する期限は

9月末までなのですが、

それまでにいったいいくら稼げばよいのか、

サイドFIREを達成するためには

必要な収入がいくらなのか

検証してみました。

そんな疑問をもっている人に向けて書いています。

僕は40歳で資産4000万で退職してサイドFIREをめざしています。

今回の記事では、FPの資格をとったときに

学んだライフプランシミュレーションを使って

サイドFIREに必要な収入を検証しました。

ライフプランシミュレーションをするためには、

家族構成、年齢、資産状況などなど

いろいろな条件を設定する必要があります。

その条件について

我が家の場合は以下のようになります。

【家族構成】

アラフォー夫婦、中学生、小学生の4人家族

【住宅】

持家あり。住宅ローン残高約1950万

毎月約6.5万返済。住宅ローンは70歳の時に完済予定。

【教育】

子ども二人とも小中高大学は

すべて国公立。大学は一人暮らしを想定

【年金】

65歳から受給

自分:188万(基礎&厚生年金、企業年金含む)

妻:80万(基礎年金)

【資産】

現金:1869万

株式、投資信託:791万

不動産(収益物件):1276万-558万(ローン)=718万

保険解約返戻金:227万

(これは解約せずに教育費として減額されない金額をもらう予定)

iDeCo:503万

合計:4108万

※iDeCoやNISA投資は利回り4%としています。

【収入】

不動産収入毎年約130万

(管理費や空室率、修繕費を考慮して満室家賃の75%収入想定)

不動産のローン完済後は毎年約180万

これに加えて60歳定年として

毎年いくら稼げばよいかを設定してシミュレーションしました。

【支出】

1年の支出約440万

(住宅費、食費、保険、支出の全てを含む)

子どもたちが独立後は

高齢世帯の平均消費支出毎月24万をベースにしました。

また余裕を持たせるため

以下の内容はライフプランにいれませんでした。

・妻の収入は入れない

→実際には毎月5-10万程ありますが

サイドFIREしたいのは僕のわがままなところもあるので

妻の収入には頼らないようにしようと思います。

・不動産収入は65歳までとする

→65歳より先は売却or賃貸継続できますが、

その分の収入は老後何かあったときに取っておくようにします。

ざっとこのような条件で

毎月どれくらいの収入なら資産がなくならないか

ライフプランをつくってみました。

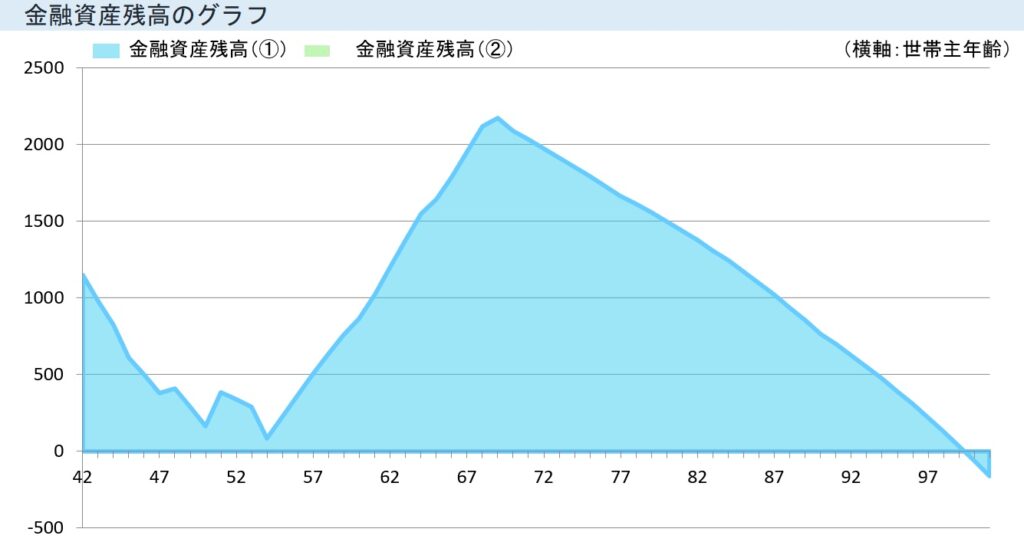

ライフプランの結果は・・・

不動産収入とは別に

毎月25万円→年300万稼ぐことが出来た場合

以下のグラフのように金融資産が

100歳までマイナスに

ならないことがわかりました。

(横軸が僕の年齢、縦軸は金融資産残高です)

子どもの教育費の出費で

50歳前後がかなりきついことがわかります。

それを乗り越えれば、老後はなんとかなりそう。

今回のライフプランシミュレーションで

僕の場合は毎月25万円稼ぎ続ければ

問題なさそうな結果でした。

欲をいえばもう少し余裕が欲しいですが、

まずはサイドFIREチャレンジの

個人で稼ぐ目標額としては

1か月に25万円稼ぐ

ことを目標にしようと思います。

これを9月末までにできるのか・・・

はっきり言って不安ですが、

自分が思い描いた未来を手に入れるため

やるしかない!!

てことでがんばります。

サイドFIREに必要な収入はいくらくらいなんだろう?

いつかは会社を辞めたい。でも辞めた後どれくらい稼げばいいんだろう?

家族がいてもサイドFIREって現実的にできるの?

サイドFIREした後の状況ってどんな風に考えればいいの?